Финансовый обзор

Консолидированная финансовая отчетность за 2015 финансовый год, завершившийся 31 декабря 2015 года1, подготовлена в соответствии со Международными стандартами финансовой отчетности (МСФО).

Это изменение в стандартах финансовой отчетности отражает нашу приверженность к прозрачности и соответствует подходу глобальных и европейских телекоммуникационных компаний, большинство из которых ведет отчетность по МСФО.

Финансовые показатели Группы МТС

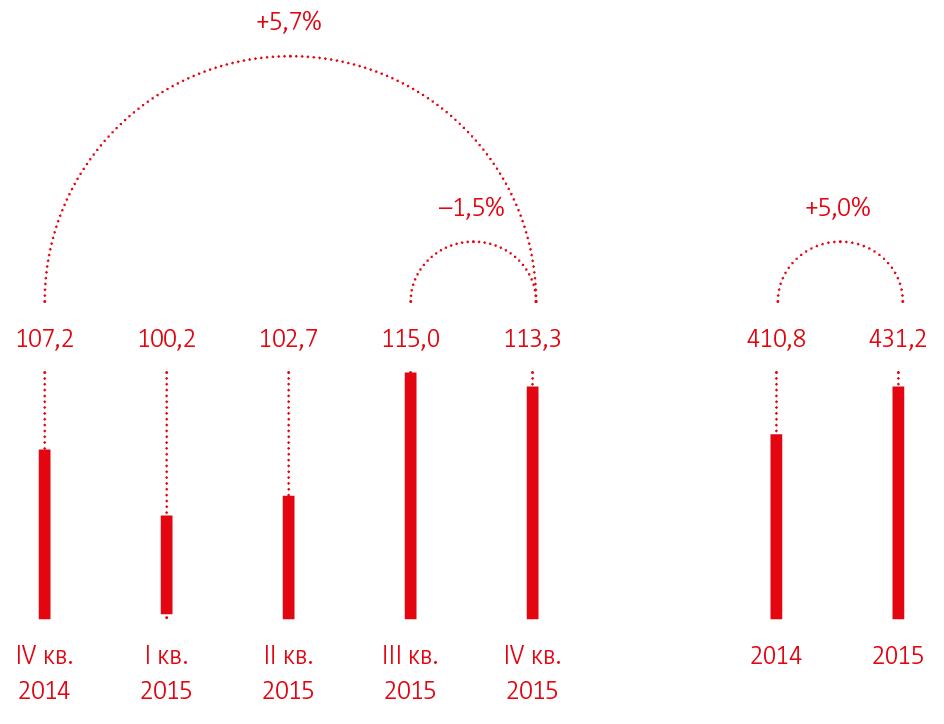

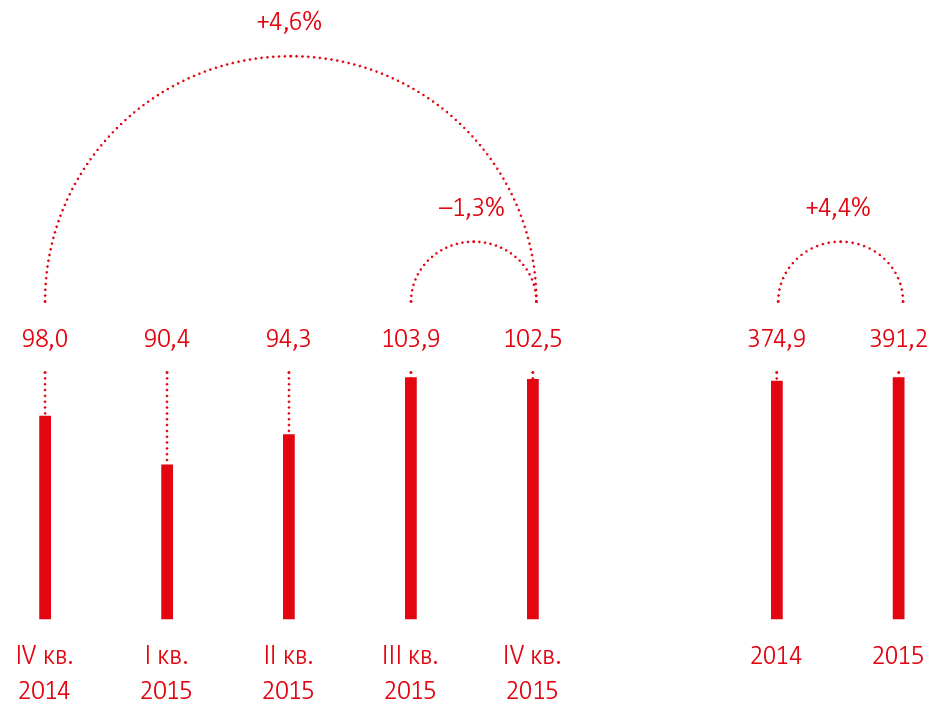

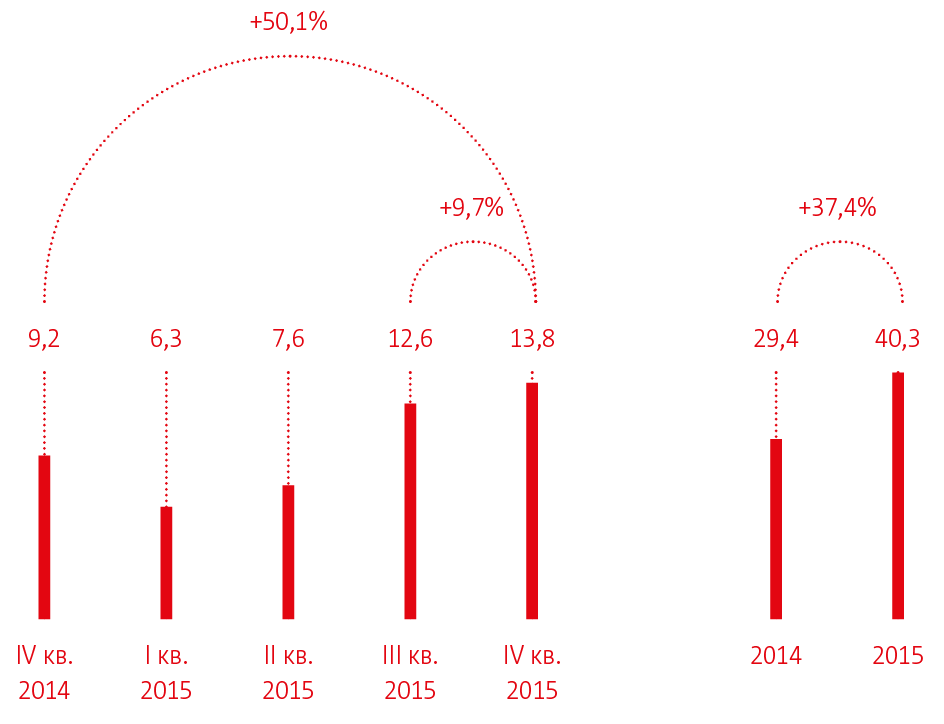

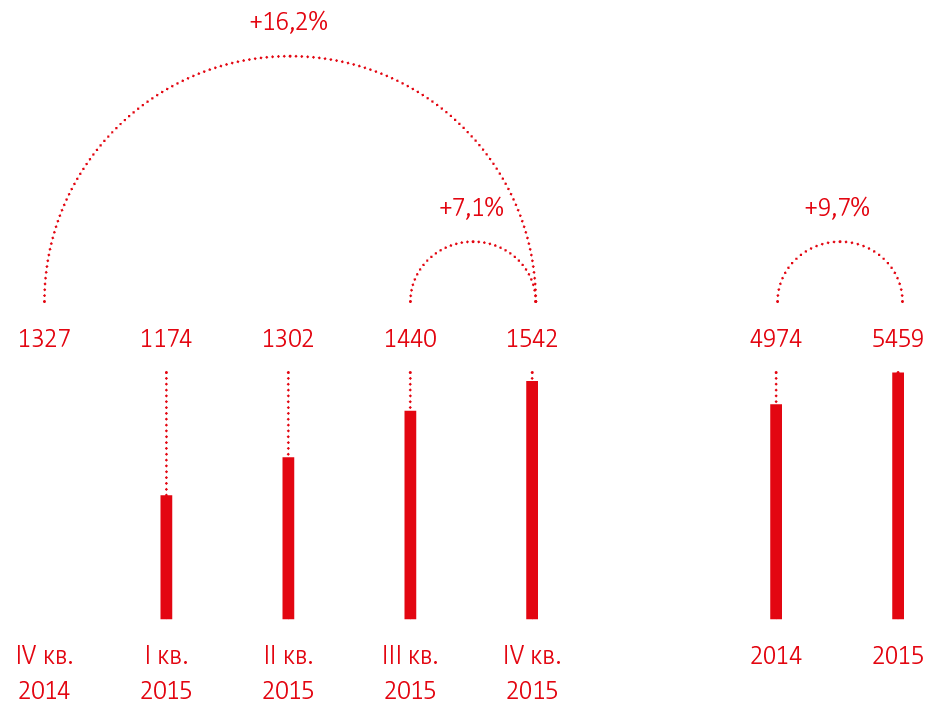

Выручка Группы (млрд руб.)

1 Информацию о консолидированных финансовых и операционных результатах Группы МТС за IV квартал 2015 года и 2015 год см.: http://www.company.mts.ru/comp/ir/report/2016-03-21-5101567/.

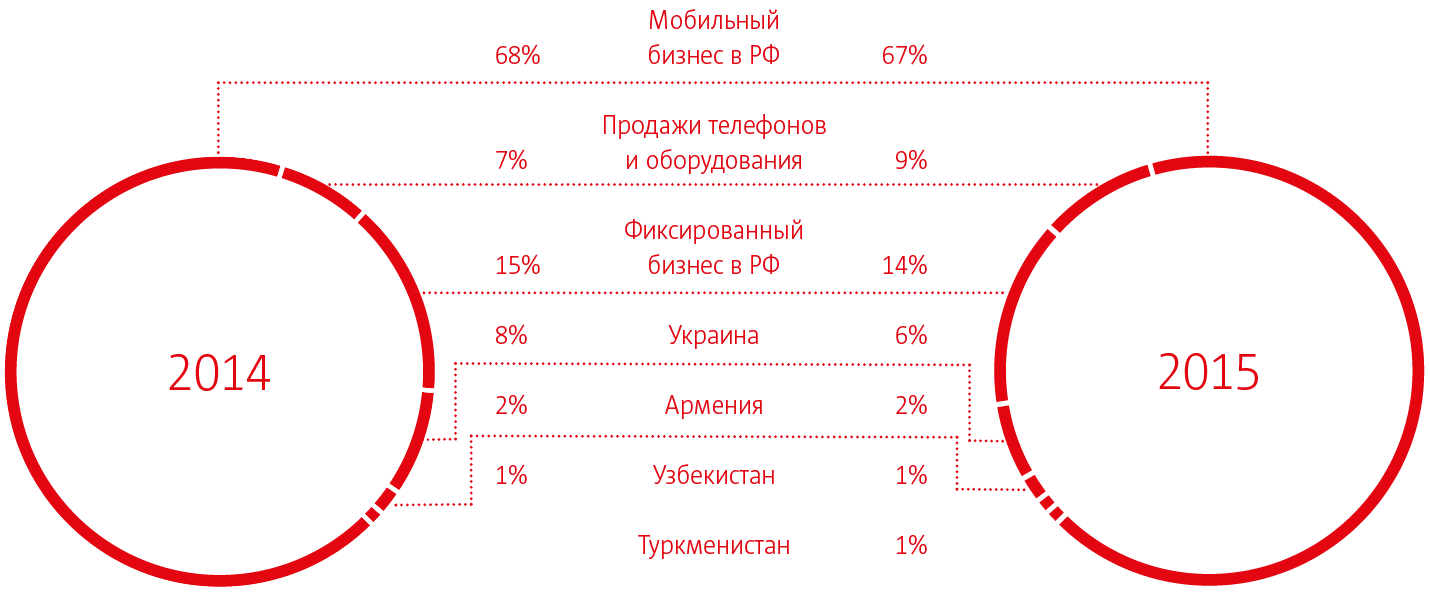

Распределение выручки Группы1

1 Не учитывая внутригрупповые операции

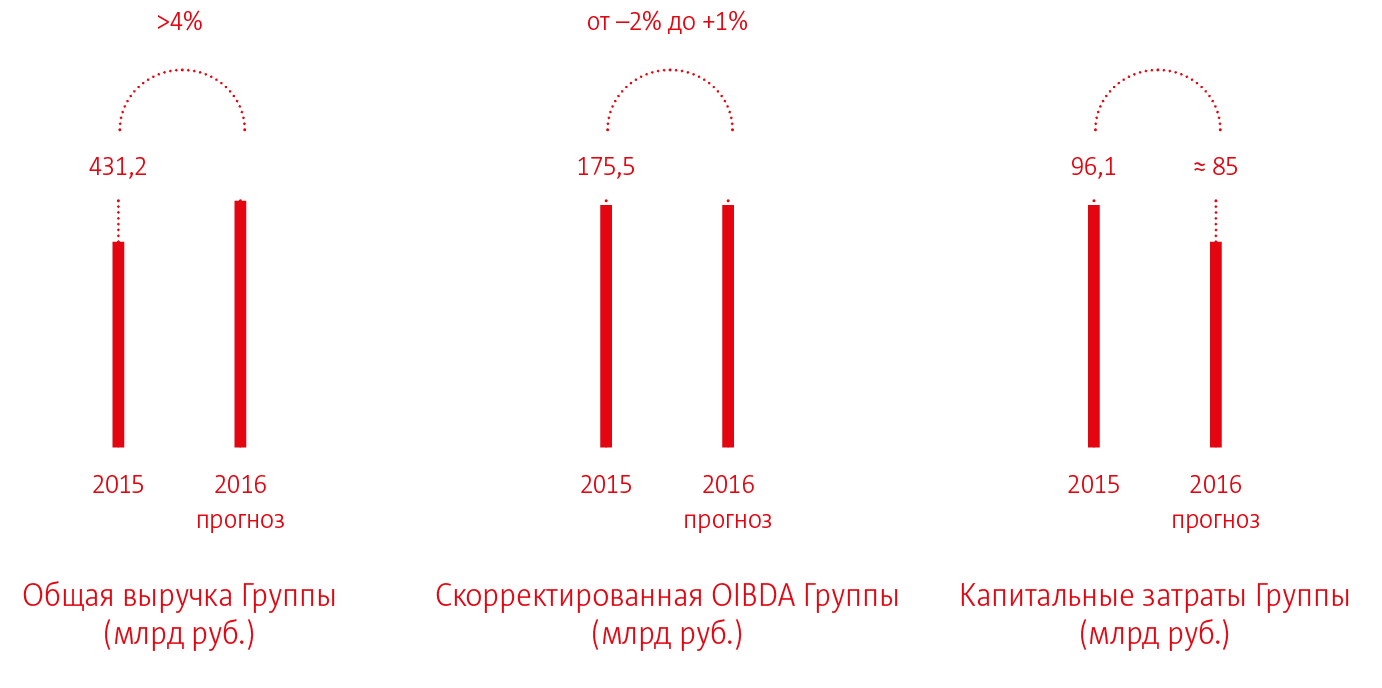

«Мы рады объявить о завершении еще одного успешного года роста для МТС. Доходы Группы увеличились на 5% до более чем 431 млрд рублей в результате реализации нашей стратегии 3Д. Мы видим устойчивый спрос на услуги передачи данных на всех рынках нашего присутствия, и мы рады, что смогли, наконец, обеспечить услугами высокоскоростного мобильного доступа в Интернет наших пользователей в Украине после получения лицензии на оказание услуг связи 3G в начале прошлого года».

Президент ПАО «МТС» Андрей Дубовсков

Значительный рост выручки в годовом исчислении обусловлен:

- ростом выручки от передачи данных и увеличением абонентской базы в России за счет ценовой политики и стратегии по развитию розницы;

- увеличением доли на рынках ШПД и платного ТВ для частных клиентов в Москве;

- вкладом развития бизнеса в Узбекистане, где МТС запустила сеть в декабре 2014 года.

На выручку в годовом исчислении также оказало влияние снижение выручки в Украине вследствие ослабления национальной валюты, прекращения деятельности в Крыму и сложностей ведения бизнеса в восточной части страны.

Снижение выручки в квартальном исчислении вызвано традиционными сезонными факторами, такими как уменьшение потребления роуминговых услуг.

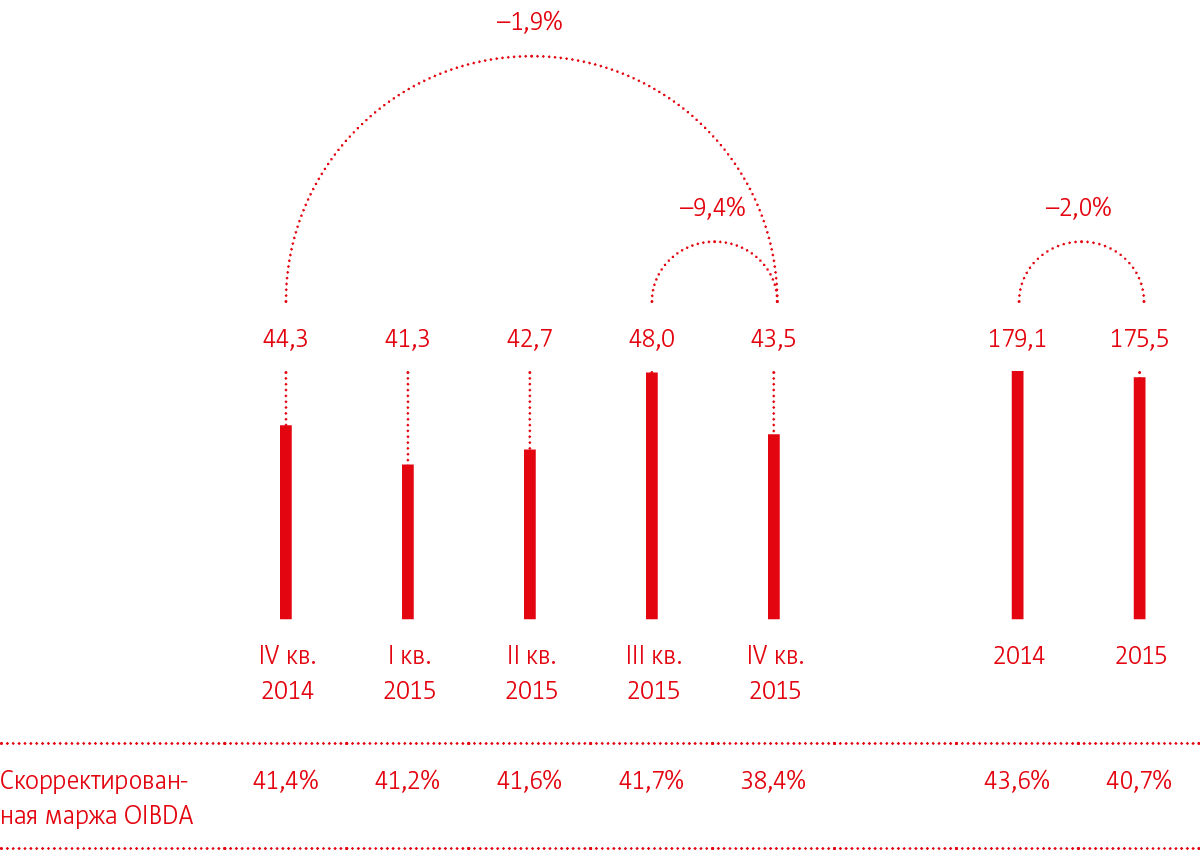

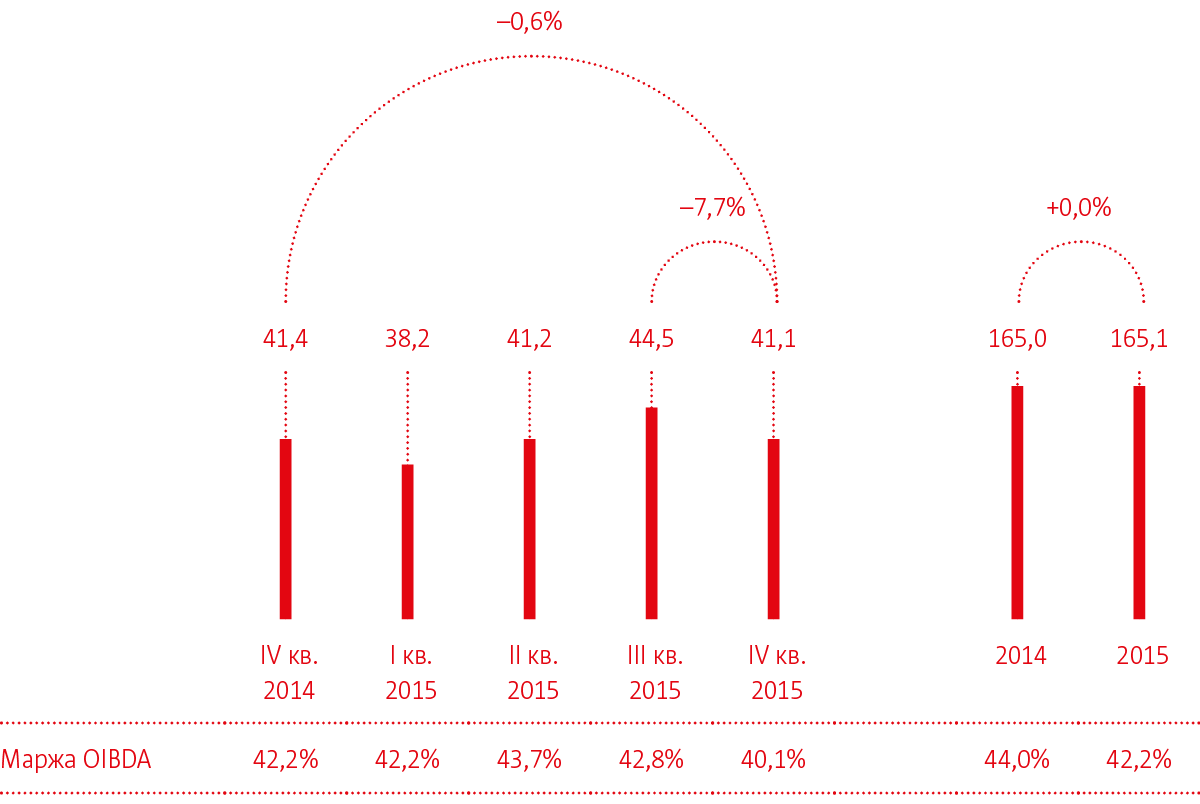

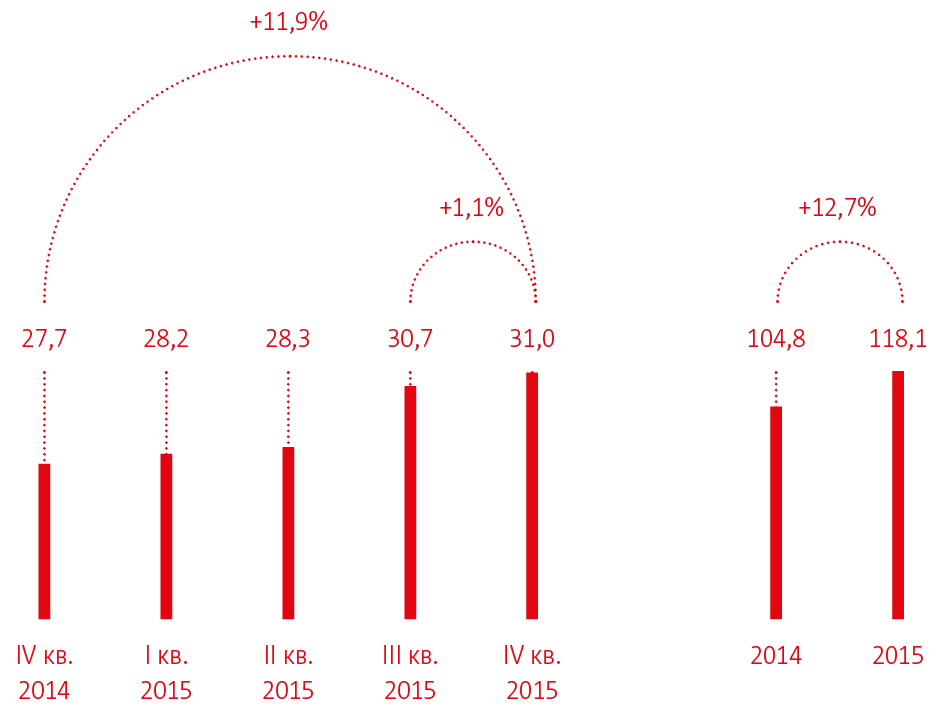

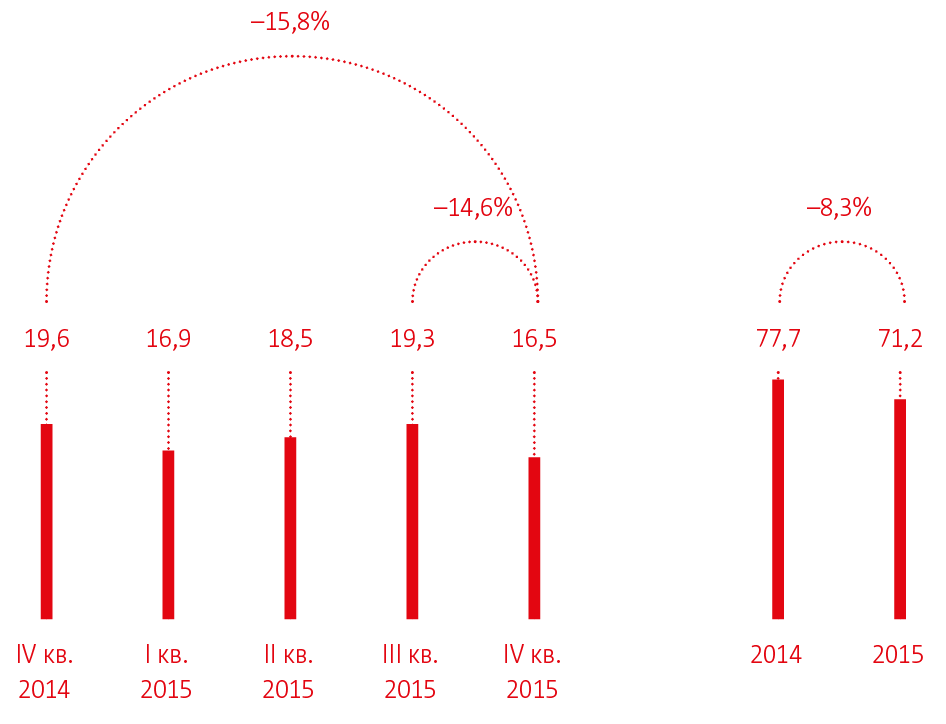

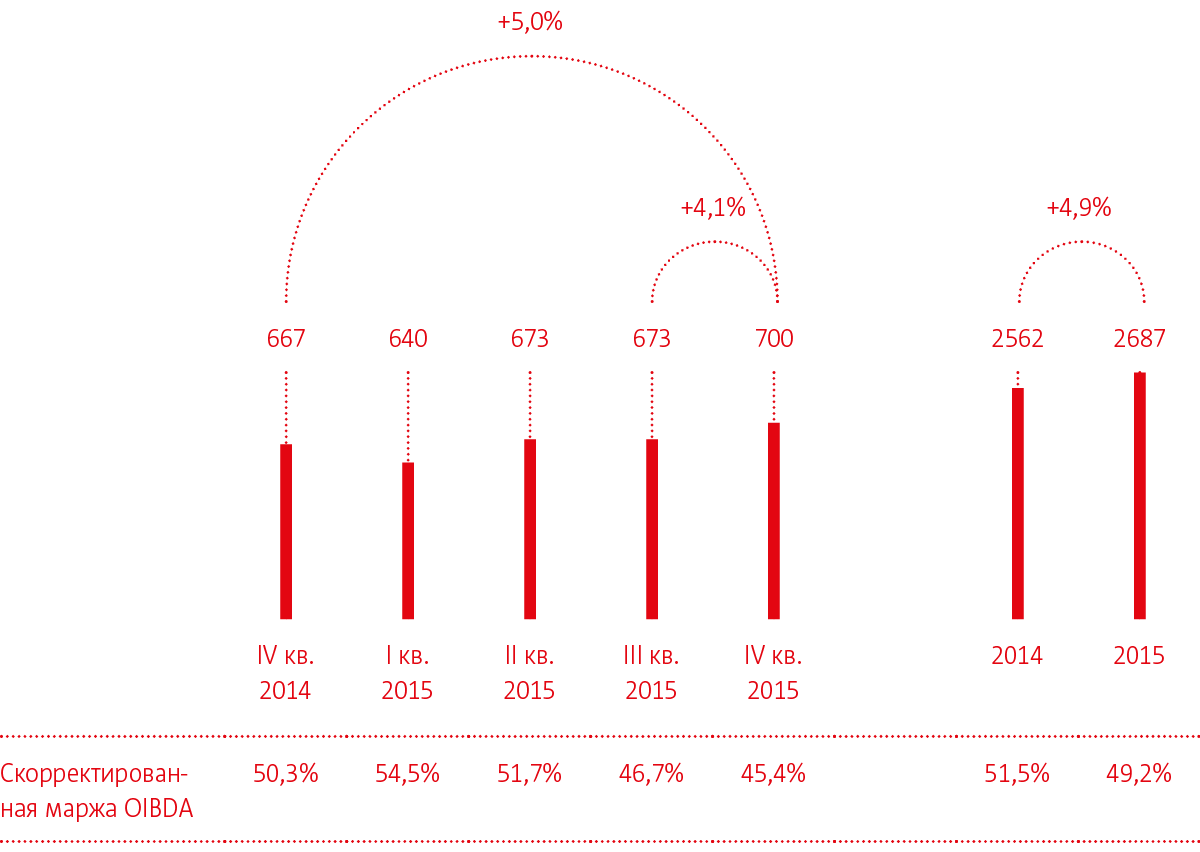

Скорректированная OIBDA Группы1 (млрд руб.)

1 За вычетом дохода в размере 6,7 млрд рублей (3,6 млрд рублей в III квартале 2014 года и 3,1 млрд рублей в IV квартале 2014 года) от возобновления операций в Узбекистане и резерва под денежные средства в украинских банках, впоследствии признанных неплатежеспособными: в размере 5,1 млрд рублей и 1,7 млрд рублей в IV квартале 2014 года и I квартале 2015 года соответственно.

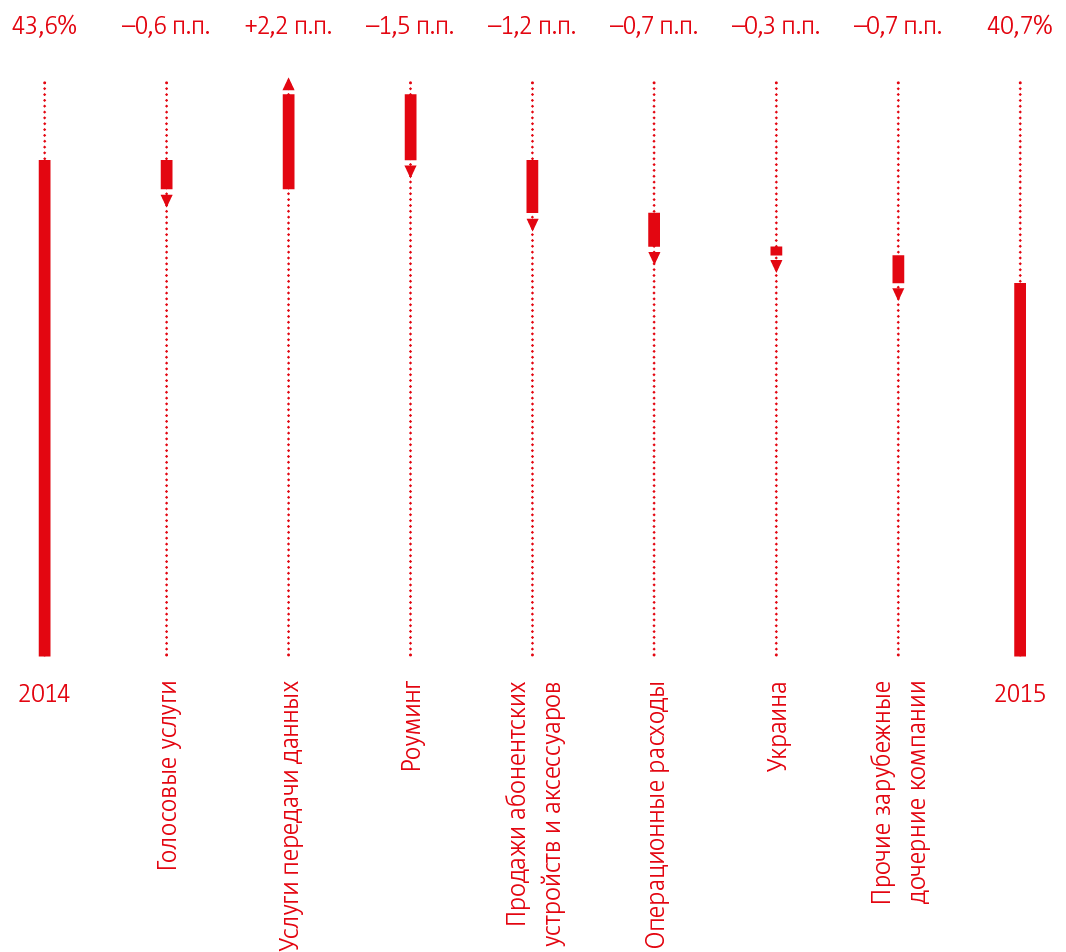

Скорректированная маржа OIBDA: факторный анализ

«Несмотря на сохраняющуюся макроэкономическую нестабильность, мы закончили год с показателем на 0,7 процентных пункта выше ранее спрогнозированного уровня маржи скорректированной OIBDA в 40%. По итогам года скорректированный показатель OIBDA Группы МТС незначительно снизился — на 2% — до 175,5 миллиарда рублей, главным образом, вследствие негативных макроэкономических факторов, регуляторных изменений в Украине и агрессивных действий со стороны наших конкурентов в розничной дистрибуции в России».

Президент ПАО «МТС» Андрей Дубовсков

Снижение показателя OIBDA в годовом исчислении отражает:

- более высокую долю выручки от продажи телефонов в общем объеме выручки Группы;

- рост влияния инфляции на ключевых рынках присутствия МТС, включая рост расходов на электроэнергию, аренду каналов и площадок под базовые станции, содержание сетей связи и ИТ, увеличение налоговых выплат и платежей за использование радиочастотного спектра для украинского бизнеса;

- расходы на строительство розничной сети в России в ответ на агрессивные действия конкурентов;

- рост себестоимости услуг роуминга и международных звонков для российского рынка;

- расходы, связанные с возобновлением деятельности в Узбекистане;

- волатильность национальных валют на всех рынках присутствия Группы.

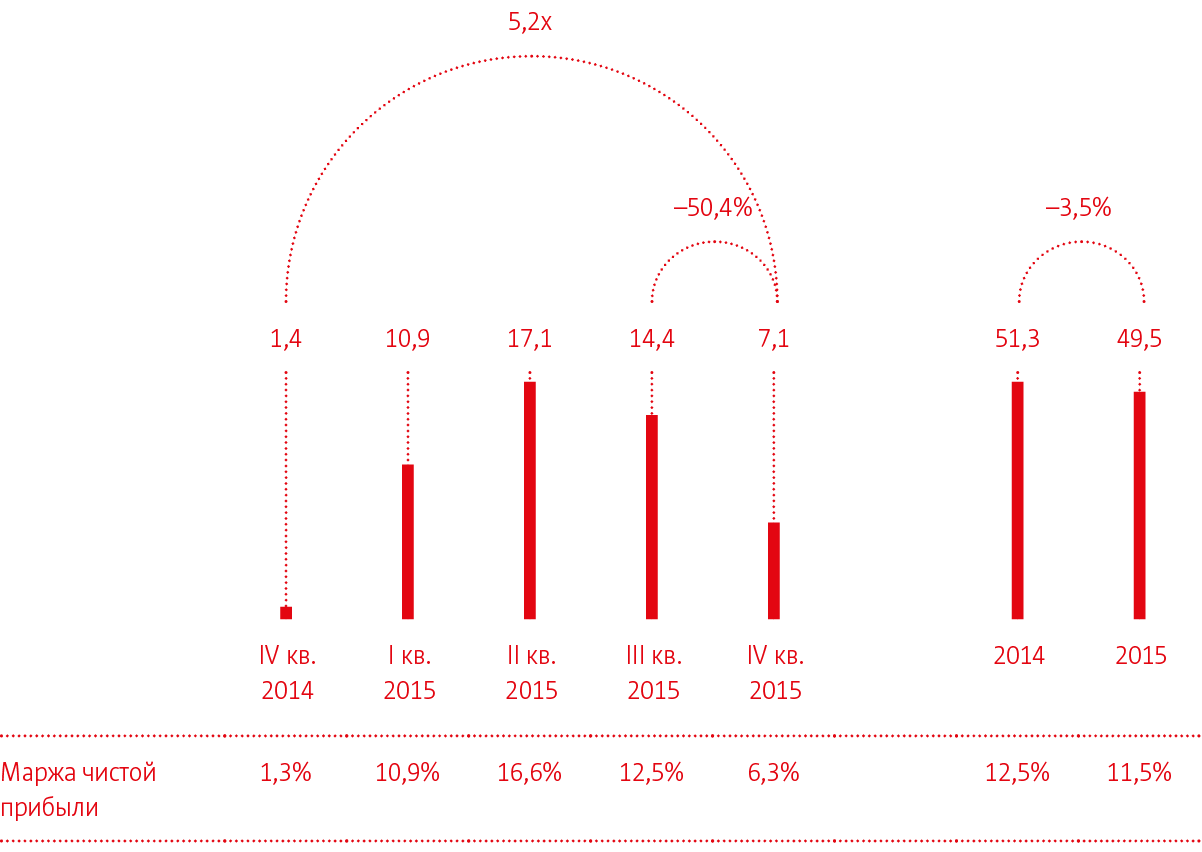

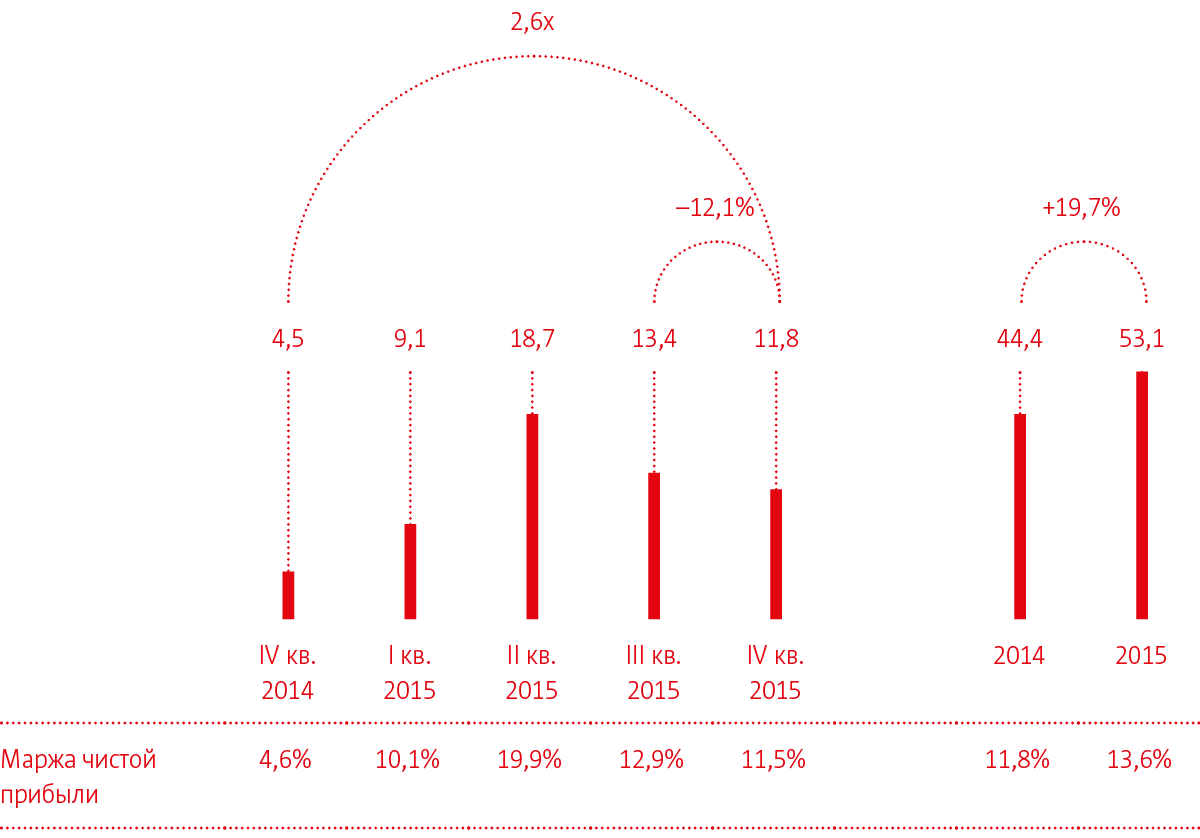

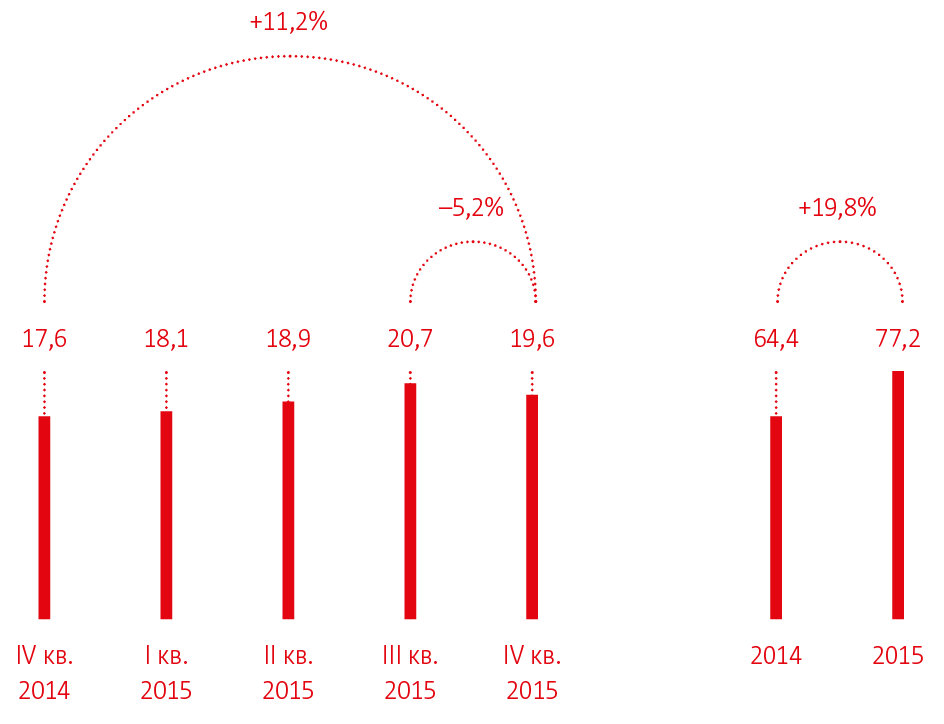

Чистая прибыль Группы (млрд руб.)

«Чистая прибыль Группы МТС снизилась на 3,5% за год до 49,5 миллиарда рублей. В дополнение к тенденциям, оказавшим также влияние на OIBDA, основными факторами, повлиявшими на сокращение чистой прибыли, стали рост амортизационных расходов, связанный с расширением нашей сети, а также увеличение затрат на привлечение финансирования. Другие рыночные факторы включают убыток от обесценения активов в Армении, а также убытки от возобновления операций в Узбекистане».

Член Правления — вице-президент по финансам и инвестициям Алексей Корня

На показатель чистой прибыли в четвертом квартале 2015 года оказали влияние:

- динамика OIBDA;

- квартальный рост чистой прибыли в годовом исчислении обусловлен низкой базой предыдущего периода;

- убыток от обесценивания гудвилла в Армении на 3,5 млрд рублей;

- доля в убытках МТС Банка в размере 2,3 млрд рублей;

- неденежные потери от курсовых разниц в размере 3 мдрд рублей.

На снижение чистой прибыли в 2015 году также повлияли амортизационные расходы.

Неустойчивые макроэкономические показатели основных для бизнеса МТС стран могут в будущем также оказывать влияние на финансовые и операционные показатели Группы.

Динамика абонентской базы мобильного бизнеса

|

Абоненты МТС (млн чел.) |

IV кв. 2015 | III кв. 2015 | IV кв. 2014 | В квартальном исчислении | В годовом исчислении |

| Мобильные абоненты Группы, итого | 107,8 | 107,1 | 104,2 | +0,7% | +3,5% |

| Россия | 77,3 | 76,9 | 74,6 | +0,5% | +3,6% |

| Украина1 | 20,4 | 20,3 | 20,2 | +0,7% | +1,0% |

| Туркменистан | 2,1 | 2,1 | 2,1 | – | – |

| Армения | 1,6 | 1,6 | 1,7 | – | –6,3% |

| Узбекистан | 1,1 | 0,9 | 0,2 | +25,8 | 5,8x |

| Беларусь2 | 5,3 | 5,3 | 5,3 | – | – |

1 Включая абонентов сети CDMA.

2 МТС владеет 49% акций в СООО «МТС» в Беларуси, учитываемыми по доле.

В России МТС продолжает подключать и удерживать качественных абонентов за счет привлекательных тарифных предложений и управления продажами через собственную розничную сеть.

МТС поддерживает устойчивый рост абонентской базы через:

- отличный клиентский сервис;

- отличное качество связи;

- тарифные планы и розничную сеть, ориентированные на миграцию абонентов с голосовых тарифов на пакетные с включенным интернет-трафиком.

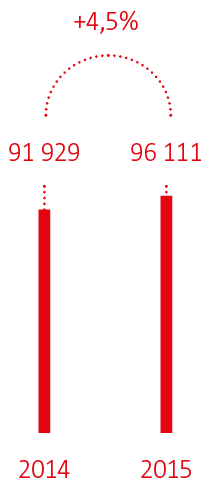

Капитальные затраты Группы (млн руб.)

| 2014 | 2015 | |||

| CAPEX | В % от выручки | CAPEX | В % от выручки | |

| Россия1 | 85 491 | 22,8% | 79 619 | 20,4% |

| Украина2 | 4210 | 12,8% | 12 427 | 44,1% |

| Армения | 1142 | 16,0% | 1371 | 15,2% |

| Туркменистан | 1084 | 28,4% | 500 | 9,8% |

| Узбекистан | 1 | 0,6% | 2195 | 47,6% |

| Группа | 91 929 | 22,4% | 96 111 | 22,3% |

1 За исключением расходов на приобретение 4G лицензий в размере 3,4 млрд рублей в 2015 году.

2 За исключением расходов на приобретение 3G лицензий в Украине в размере 2,7 млрд гривен (7,044 млрд рублей) в 2015 году.

Капитальные затраты Группы МТС за 2015 год составили 96,1 млрд рублей, что включает:

- развитие сетей передачи данных на всех рынках присутствия;

- завершение проекта по развертыванию сетей GPON в Москве;

- модернизацию сетей фиксированной связи в российских регионах;

- возобновление оказания услуг связи в Узбекистане.

За отчетный период доля капитальных затрат относительно выручки компании сократилась, в первую очередь в России, Армении и Туркменистане, вслед за периодом агрессивного развития сетей МТС в этих странах.

Рост капитальных затрат на украинском рынке является естественным следствием получения лицензий на оказание услуг связи в стандарте 3G/UMTS:

- в I квартале 2015 года МТС выиграла лицензию на оказание услуг связи 3G на всей территории Украины в диапазоне 1950–1965 МГц и 2140–2155 МГц;

- капитальные затраты Группы не включают разовые платежи на приобретение лицензий 3G в размере 2,7 млрд гривен или 7 млрд рублей и стоимость рефарминга частот (358 млн гривен или 865 млн рублей).

Прогноз на 2016 год

Выручка Группы: На 2016 год МТС прогнозирует рост выручки Группы на уровне >4%, что обусловлено:

- ростом потребления мобильного Интернета и устойчивым ростом дата-пользователей среди абонентов МТС;

- ростом продаж смартфонов;

- ростом доли МТС на рынке услуг ШПД и платного ТВ для частных пользователей в Москве;

- ростом выручки в зарубежных дочерних компаниях.

OIBDA Группы: МТС ожидает, что скорректированная OIBDA будет меняться в промежутке от -2 до +1% в 2016 году. На волатильность рынков присутствия оказывают влияние следующие факторы:

- рост конкуренции на розничном рынке вследствие агрессивных действий конкурентов;

- строительство сетей 3G в Украине и нерыночные факторы, влияющие на нашу рентабельность;

- макроэкономические факторы и волатильность национальных валют на рынках присутствия.

Капитальные затраты Группы: МТС планирует сократить капитальные вложения в 2016 году до 85 млрд рублей.

МТС намерена пересматривать свои прогнозы в рамках будущих ежеквартальных раскрытий финансовых и операционных показателей, что позволит предоставлять рынку наиболее актуальный взгляд на текущий финансовый год.

Россия

Финансовые показатели

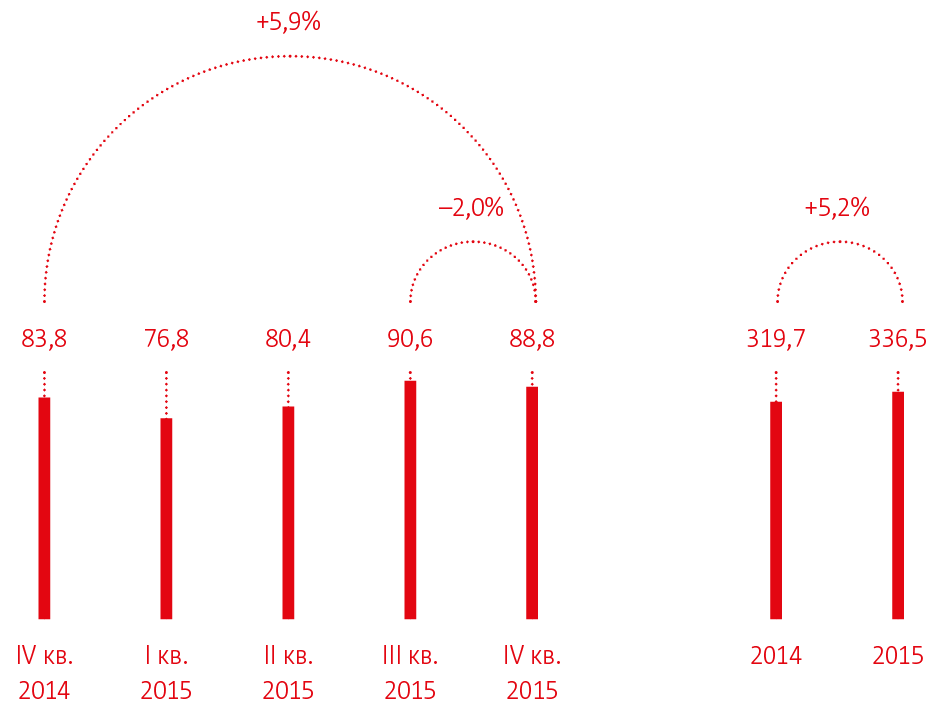

Выручка (млрд руб.)

OIBDA (млрд руб.)

Чистая прибыль (млрд руб.)

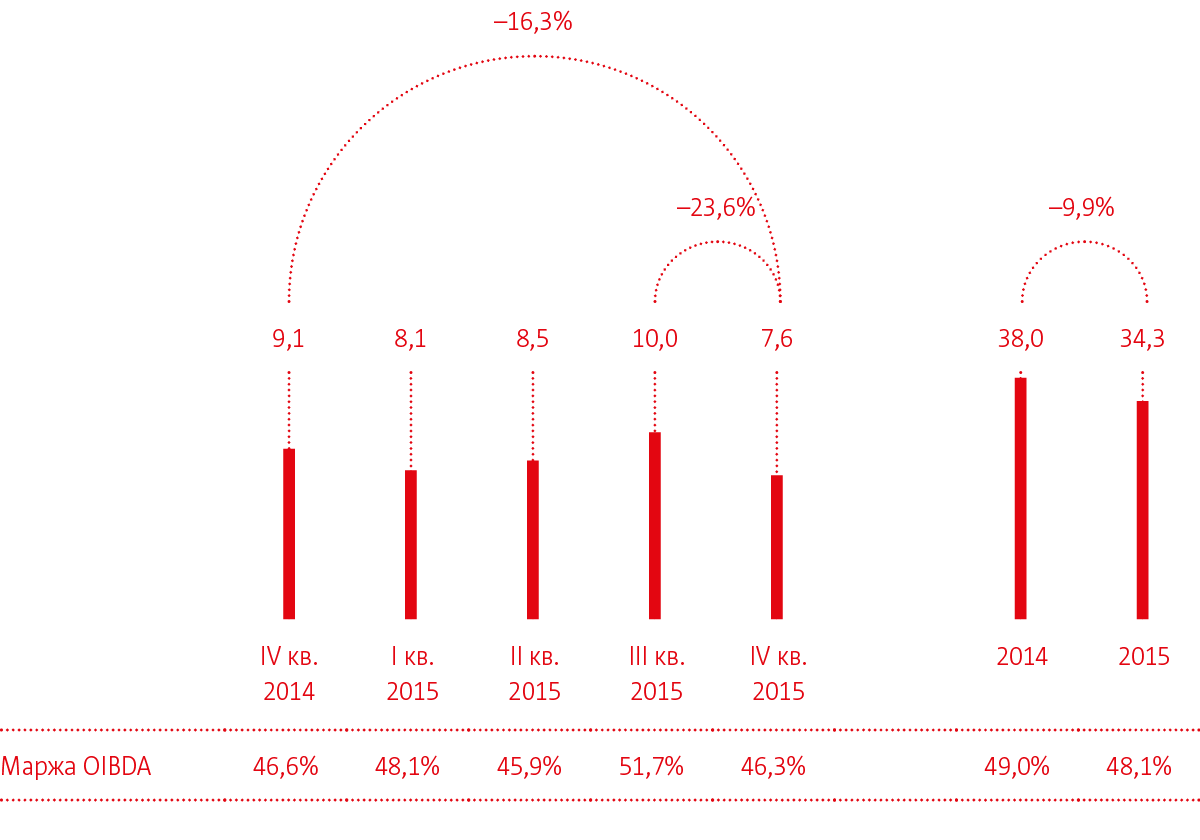

«За год доходы Компании в России увеличились на 4,4% до более чем 391 миллиарда рублей. В течение этого времени мы отмечали влияние ряда негативных макроэкономических факторов, но устойчивый мобильный бизнес МТС успешно преодолел эти трудности».

Член правления — вице-президент по маркетингу Василий Лацанич

Рост выручки в годовом исчислении за счет:

- роста пользования услугами передачи данных;

- роста качественных подключений;

- высокого уровня продаж смартфонов.

Стабильный уровень OIBDA несмотря на:

- рост продаж смартфонов;

- расширения розничной сети;

- агрессивную розничную стратегию;

- влияние обесценивания рубля на размер затрат в валюте, в том числе за международные звонки, услуги роуминга и оборудование;

- влияние инфляции на общие и административные расходы.

МТС намерена пересматривать свои прогнозы в рамках будущих ежеквартальных раскрытий финансовых и операционных показателей, что позволит предоставлять рынку наиболее актуальный взгляд на текущий финансовый год.

Рост чистой прибыли в 2015 году по сравнению с прошлым годом обусловлен снижением девальвации рубля.

МТС — бессменный лидер по объему выручки и OIBDA в России

Структура мобильной выручки в России

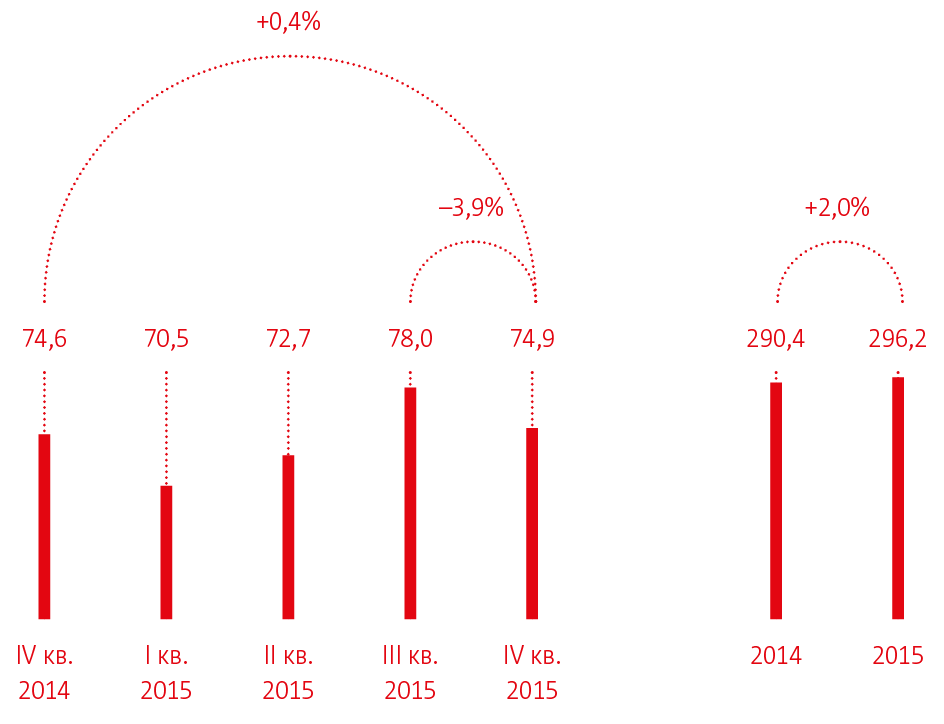

Выручка от мобильного бизнеса (млрд руб.)

Выручка от мобильных услуг без учета продаж телефонов и оборудования (млрд руб.)

Выручка от продаж телефонов и аксессуаров (млрд руб.)

«Выручка от мобильного бизнеса МТС увеличилась на 5,2% не только за счет стабильного роста доходов от наших активных абонентов, но и в результате увеличения выручки от услуг передачи данных за счет роста проникновения смартфонов и перехода пользователей на пакетные тарифные планы».

Член правления — вице-президент по маркетингу Василий Лацанич

Рост выручки от мобильных услуг в годовом исчислении обусловлен:

- увеличением потребления дата-услуг и ростом проникновения смартфонов и планшетов за счет реализации агрессивной розничной стратегии;

- ростом потребления услуг существующими дата-абонентами;

- ростом активной абонентской базы;

- продолжающимся ростом продаж оборудования вследствие реализации розничной стратегии компании, направленной на стимулирование продаж, и проникновения смартфонов, а также привлечения качественных абонентов.

МТС – лидер по объему и темпам роста мобильной выручки в России

Операционные показатели мобильного бизнеса

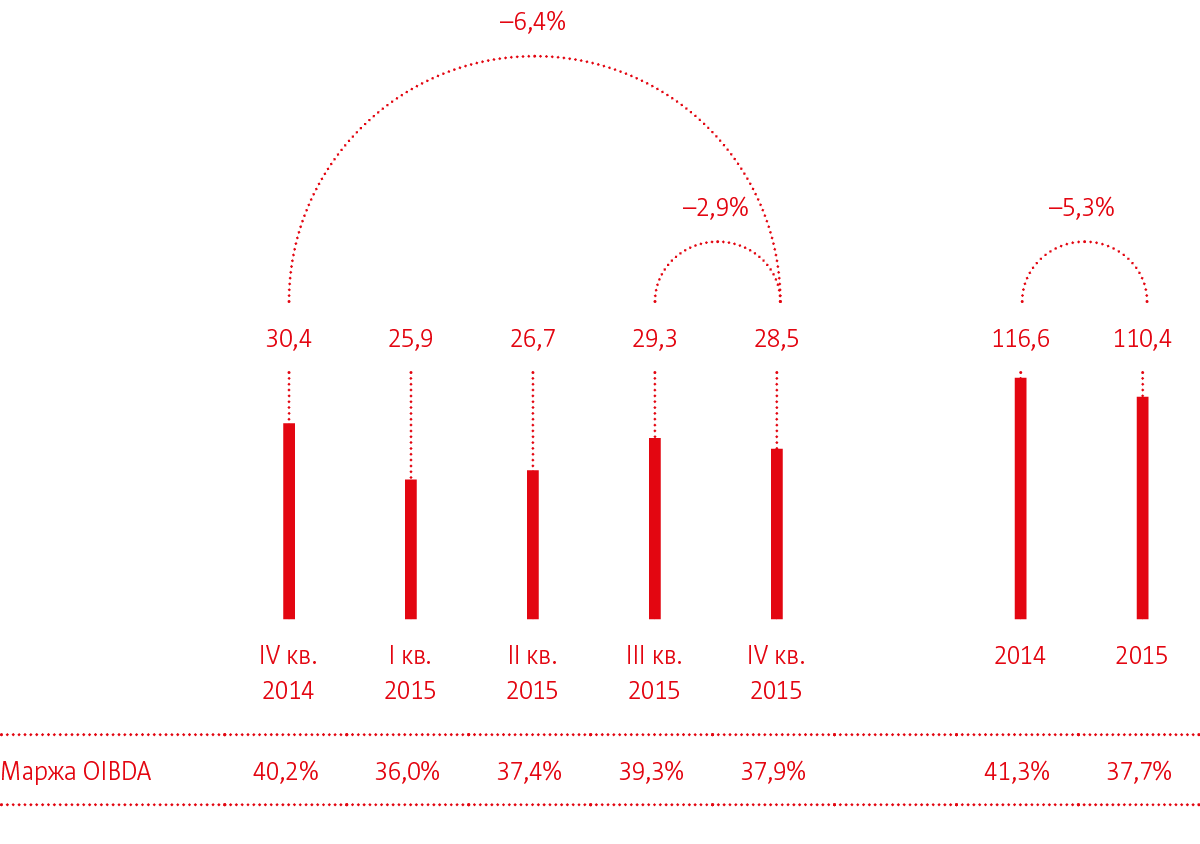

Общая выручка от VAS-услуг (млрд руб.)

Выручка от услуг передачи данных (млрд руб.)

| IV кв. 2014 |

I кв. 2015 |

II кв. 2015 |

III кв. 2015 | IV кв. 2015 | 2014 | 2015 | |

| Абоненты, млн | 74,6 | 74,5 | 75,4 | 76,9 | 77,3 | 74,6 | 77,3 |

| Отток, % | 11,0% | 10,1% | 9,1% | 9,7% | 10,8% | 41,1% | 39,6% |

| ARPU (руб.) | 337 | 315 | 324 | 341 | 323 | 338 | 326 |

| MOU | 393 | 367 | 388 | 386 | 387 | 372 | 381 |

| APPM (руб.) | 0,86 | 0,86 | 0,83 | 0,88 | 0,84 | 0,91 | 0,85 |

Годовой рост выручки от дополнительных услуг отражает фокус компании на стимулировании потребления услуг передачи данных, продвижение доступных смартфонов в розничной сети, продолжающееся инвестирование в сети мобильного Интернета, успешных маркетинговых предложениях.

Сокращение оттока в годовом исчислении отражает рост доли продаж контрактов через собственную розницу до 60%.

Квартальное изменение показателя оттока произошло в результате сезонных факторов.

Ключевые инициативы:

- запуск сетей LTE во всех регионах присутствия;

- реализация розничной стратегии МТС по предложению доступных смартфонов в розничной сети;

- фокус на продвижении пакетных тарифных планов, который обеспечил трехкратный рост доли пакетных тарифов в продажах.

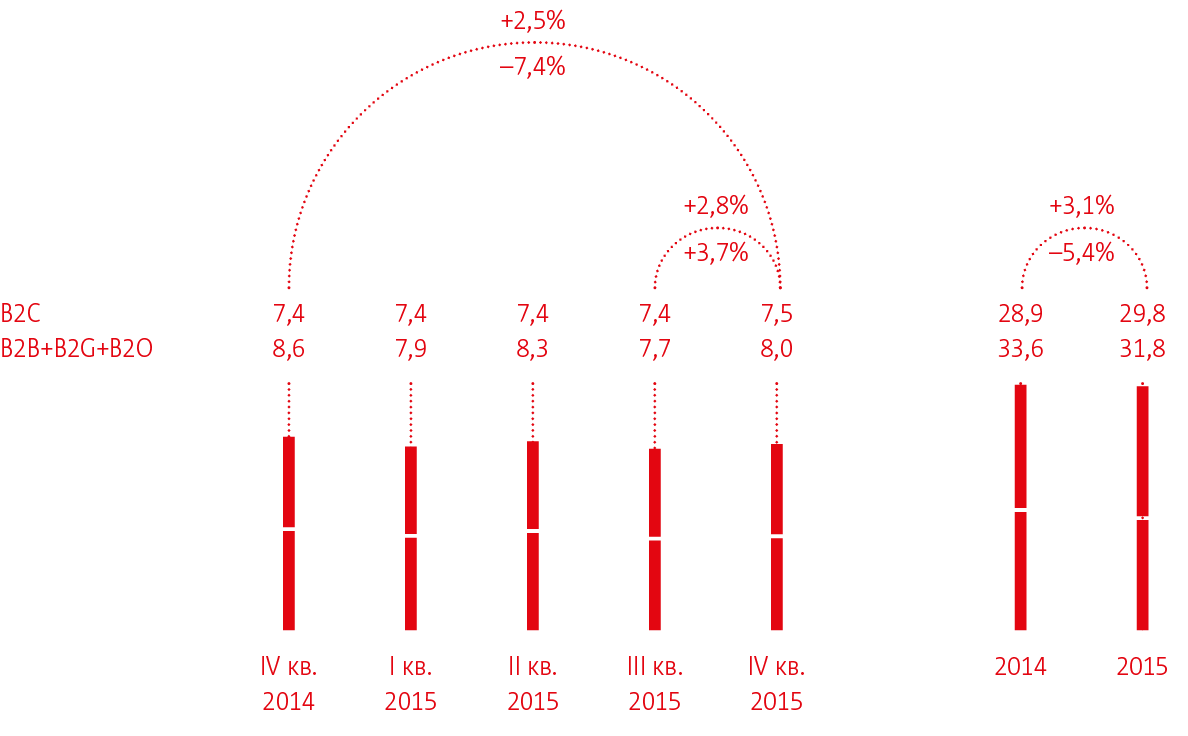

Финансовые и операционные показатели фиксированного бизнеса

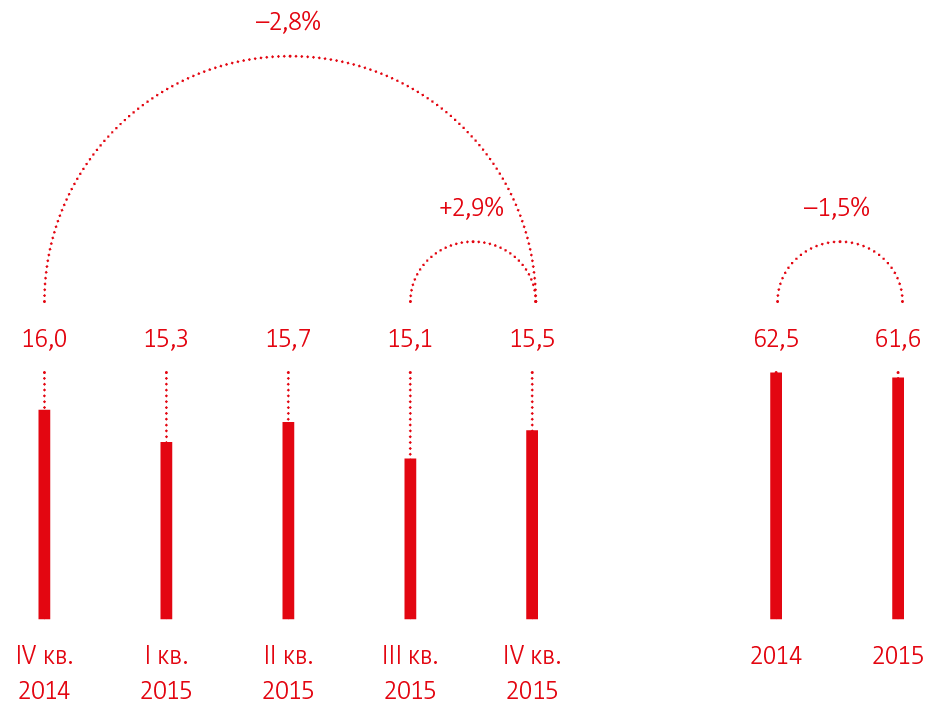

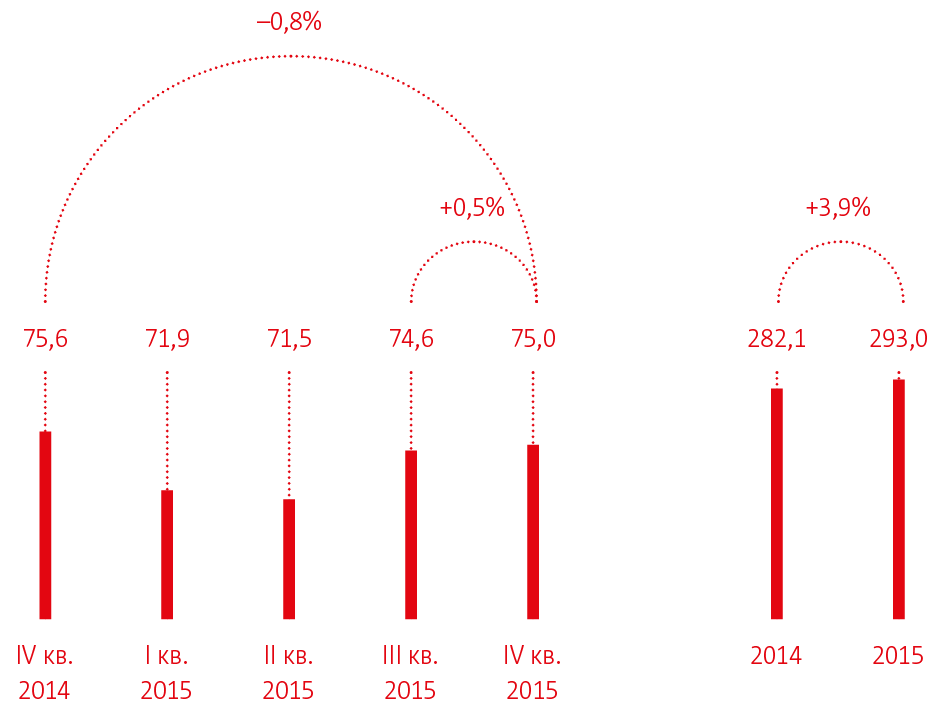

Выручка от фиксированных услуг (млрд руб.)

Структура выручки от фиксированных услуг (млрд руб.)

ARPU B2C (руб.)

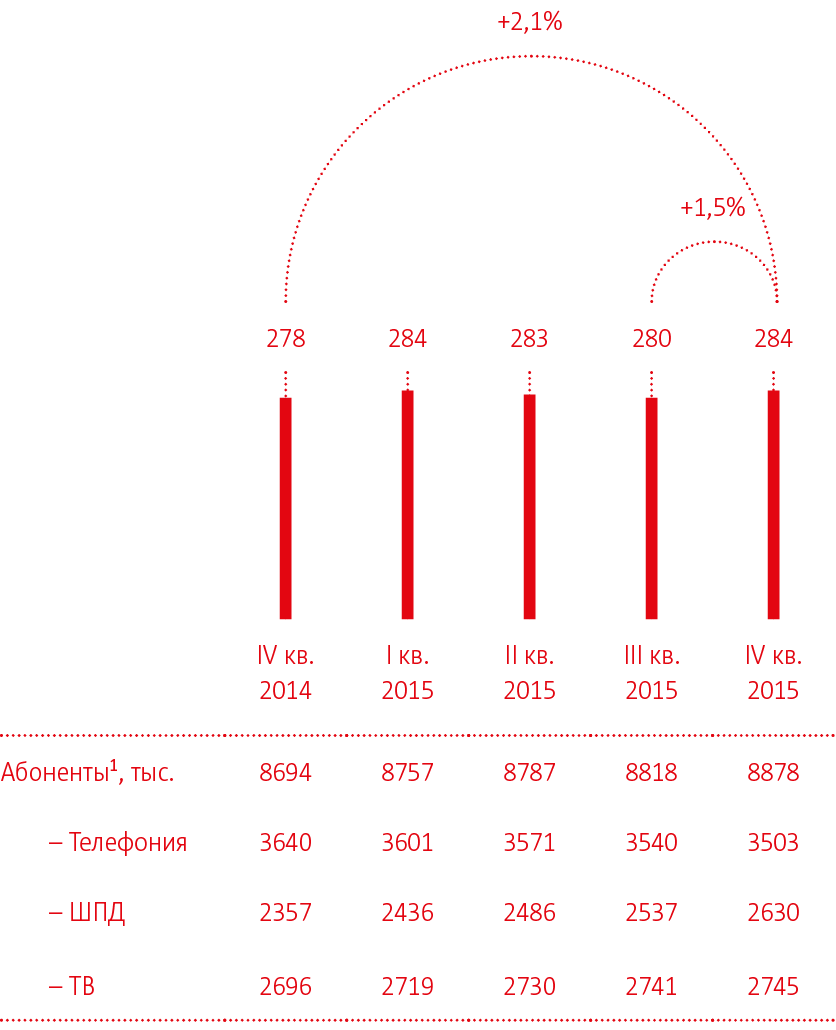

1 Включает абонентов фиксированной телефонии, ШПД и ТВ, не включает абонентов спутникового ТВ.

«В нашем фиксированном бизнесе в 2015 году выручка незначительно сократилась на 1,5%. Тем не менее мы воодушевлены ростом доходов на 2,9% в IV квартале 2015 года по сравнению с аналогичным периодом прошлого года. Рост обусловлен устойчивым увеличением доли нашей компании на массовом рынке; за квартал мы увеличили нашу абонентскую базу в сегменте широкополосного доступа в Интернет почти на 100 000 абонентов».

Член правления — вице-президент по маркетингу Василий Лацанич

Продолжающийся рост выручки на розничном рынке ШПД в годовом исчислении за счет роста абонентской базы в Москве и регионах, а также подключения абонентов к модернизированным сетям в регионах.

Квартальный рост выручки от фиксированных услуг обусловлен сезонными факторами, а также окончанием промо-кампаний и переходом абонентов на новые тарифы.

Рост ARPU на розничном рынке за счет роста доли пакетов из нескольких услуг, миграции абонентов платного ТВ на цифровую платформу, подключения к модернизированным сетям в регионах и перехода ADSL-абонентов на сеть GPON в Москве.

Розничная сеть МТС

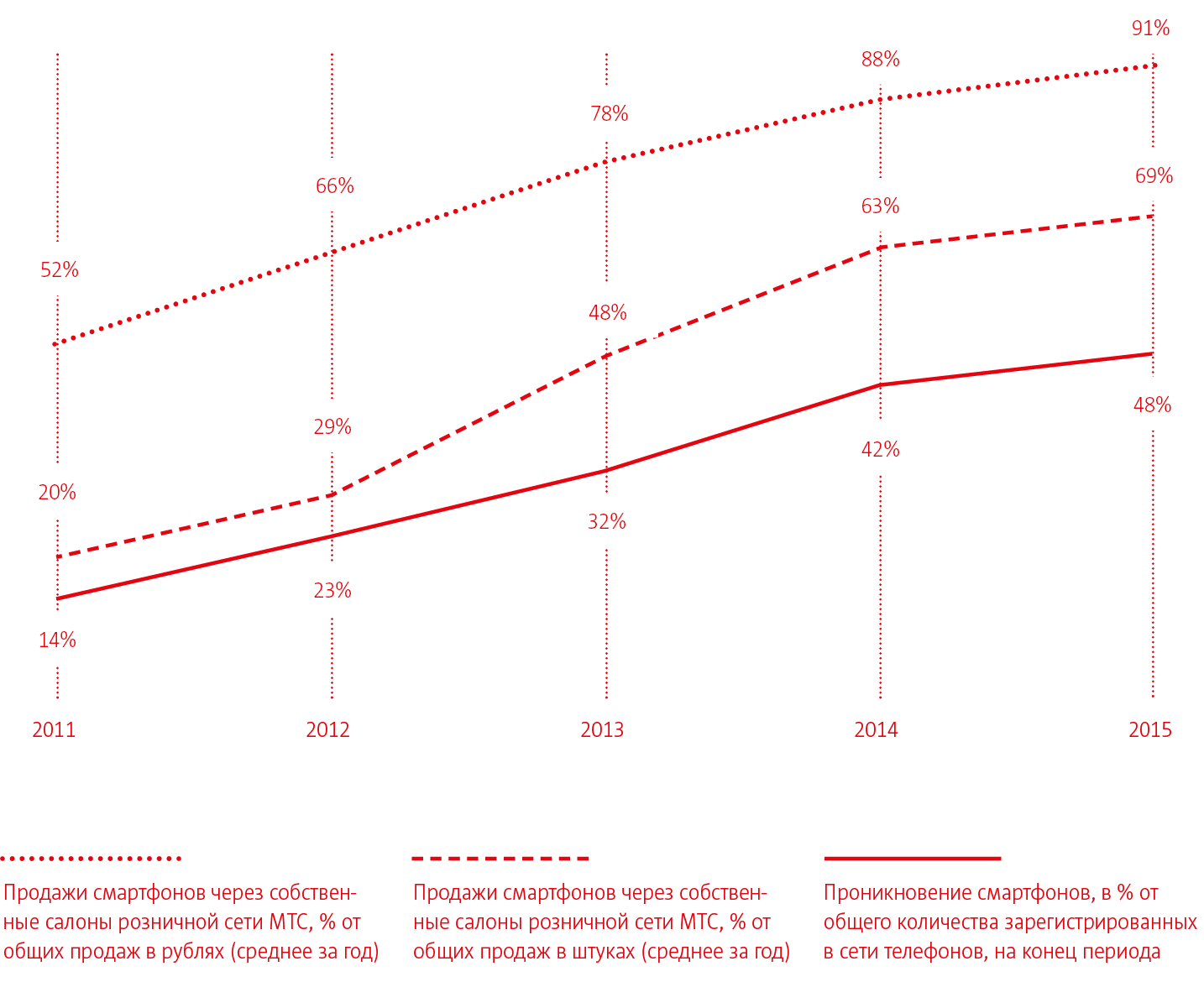

Проникновение смартфонов в продажах и сети операторов

На конец IV квартала 2015 года, розничная сеть насчитывала 5166 салонов, включая 1681 франчайзинговый магазин.

В IV квартале 2015 года доля смартфонов среди всех проданных телефонов в рознице МТС составила 72%.

Доля смартфонов с поддержкой LTE достигла 38,5% от всех проданных смартфонов в розничной сети оператора.

Во II квартале 2015 года МТС резко снизила цены на все модели смартфонов в собственной розничной сети с целью:

- противодействовать усилиям конкурентов по наращиванию рыночной доли собственных розничных сетей;

- привлекать высокодоходных абонентов и стимулировать переход абонентов на пакетные тарифные планы.

В результате количество продаваемых смартфонов увеличилось в годовом исчислении на 59%, проникновение смартфонов в абонентской базе составило 48,4%.

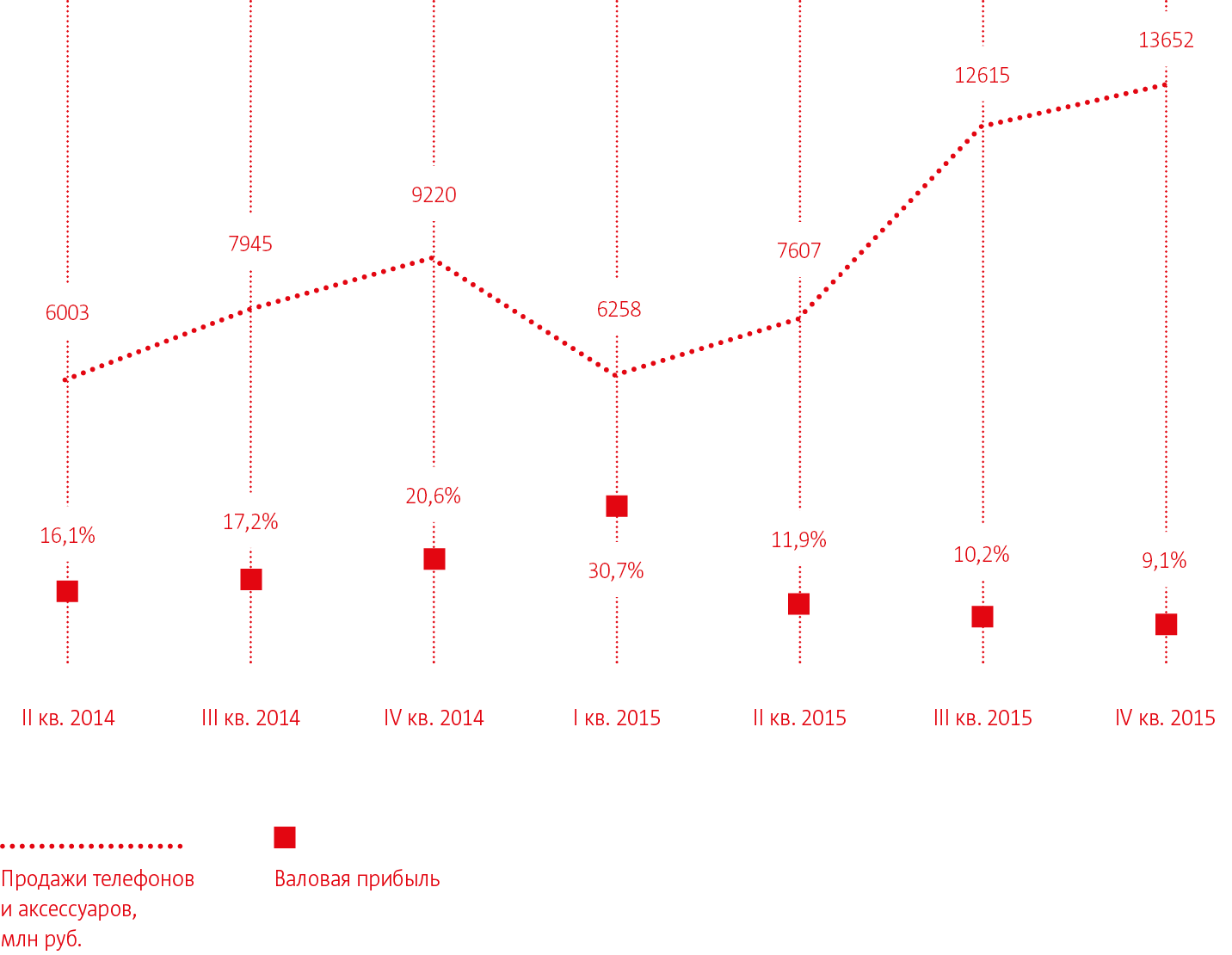

Выручка и валовая прибыль от продаж телефонов и аксессуаров

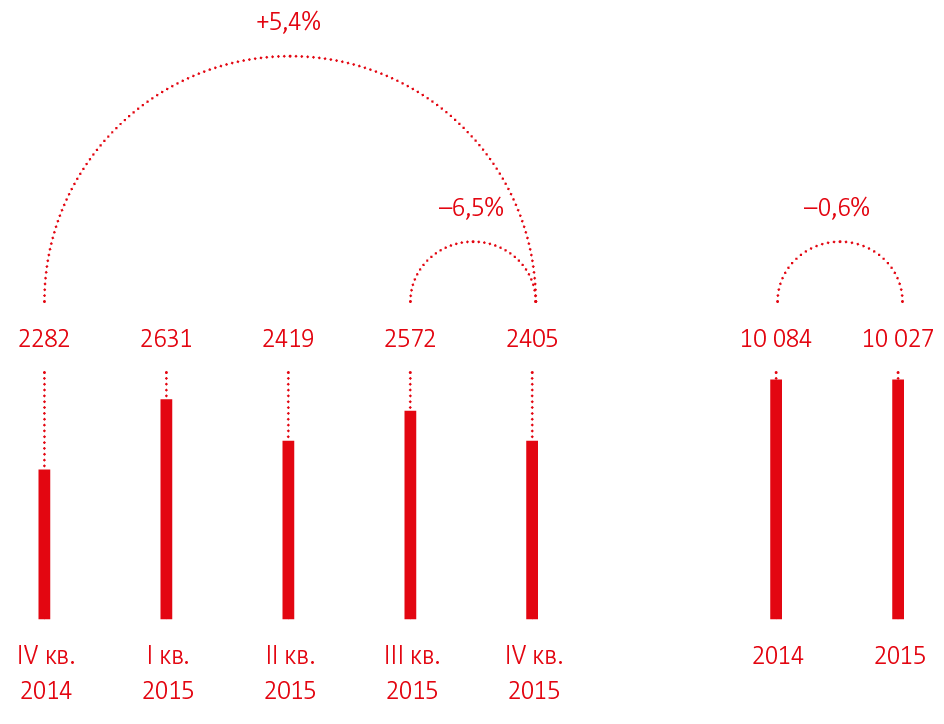

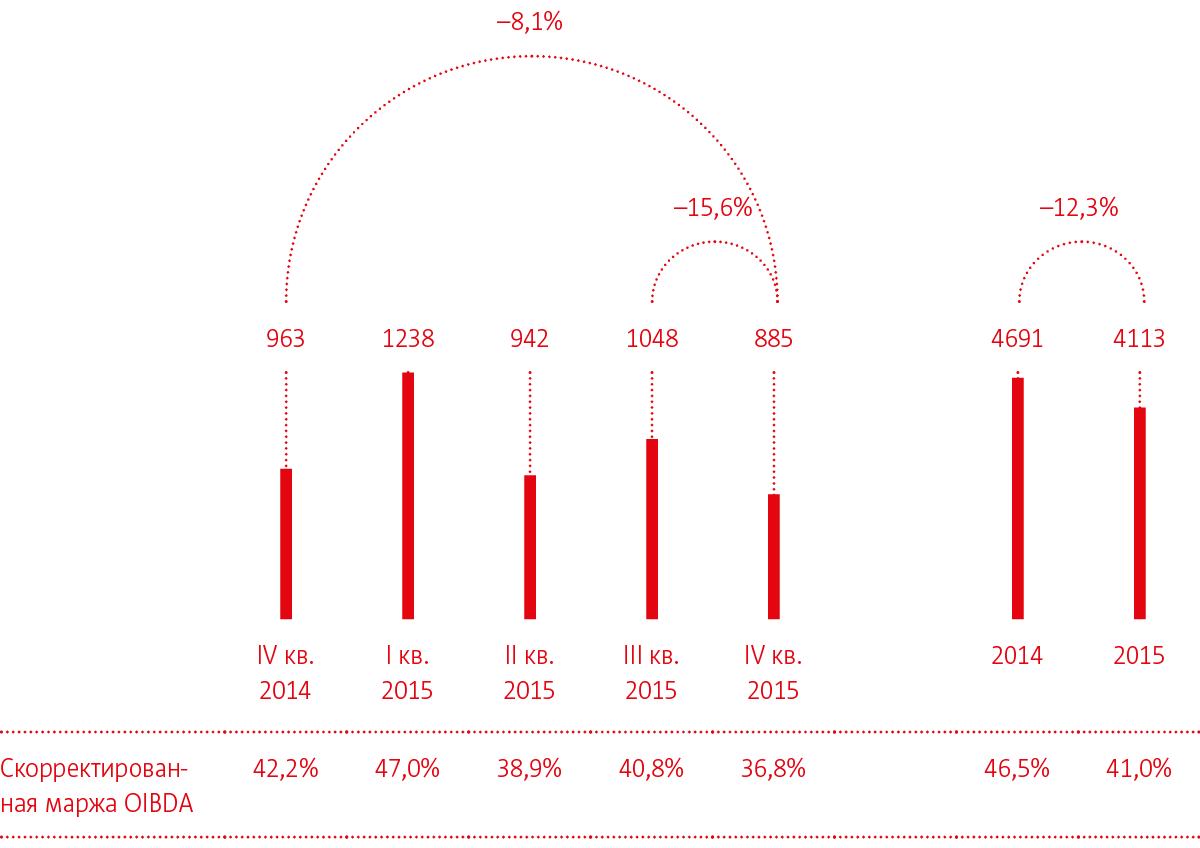

Украина

Финансовые показатели

Выручка (млн гривен)

Скорректированная OIBDA1 (млн гривен)

1 Скорректировано на величину резерва под денежные средства в неплатежеспособных украинских банках в размере 1,449 млрд украинских гривен в IV квартале 2014 года и 648 млн украинских гривен в I квартале 2015 года.

«В Украине доходы в 2015 году незначительно снизились на 0,6% до более чем 10 миллиардов гривен. Мы вели строительство 3G сетей по всей Украине, запустили сети во всех основных областных центрах под брендом Vodafone и к концу года смогли развернуть сети связи вровень с нашим главным конкурентом».

Член правления — вице-президент по маркетингу Василий Лацанич

Снижение доходов в годовом исчислении вследствие прекращения операционной деятельности в Крыму, трудностей при оказании услуг связи в зоне конфликта на востоке Украины и общего ухудшения экономической ситуации в стране.

Органический рост выручки в IV квартале год-к-году вследствие запуска услуг связи 3G во втором полугодии 2015 года, увеличения доходов от интерконнекта, а также роста доходов в результате повышения цен на тарифные опции, международный роуминг и международные вызовы.

Сокращение OIBDA в связи с увеличением платы за частоты, ростом расходов на развертывание сети 3G и на поддержание операционной деятельности на востоке Украины.

Состояние рынка

15 октября 2015 года МТС продлила соглашение о стратегическом партнерстве с Vodafone, в рамках которого компании провели ребрендинг МТС-Украина

Vodafone ведет консультации по строительству, управлению и оптимизации сетей, запуску сервисов на базе сети 3G, включая пакетные предложения, международные вызовы и роуминговые сервисы по конкурентоспособным ценам, музыкальные и игровые приложения для абонентов

К концу 2015 года МТС покрыла собственными 3G-сетями большинство областных центров

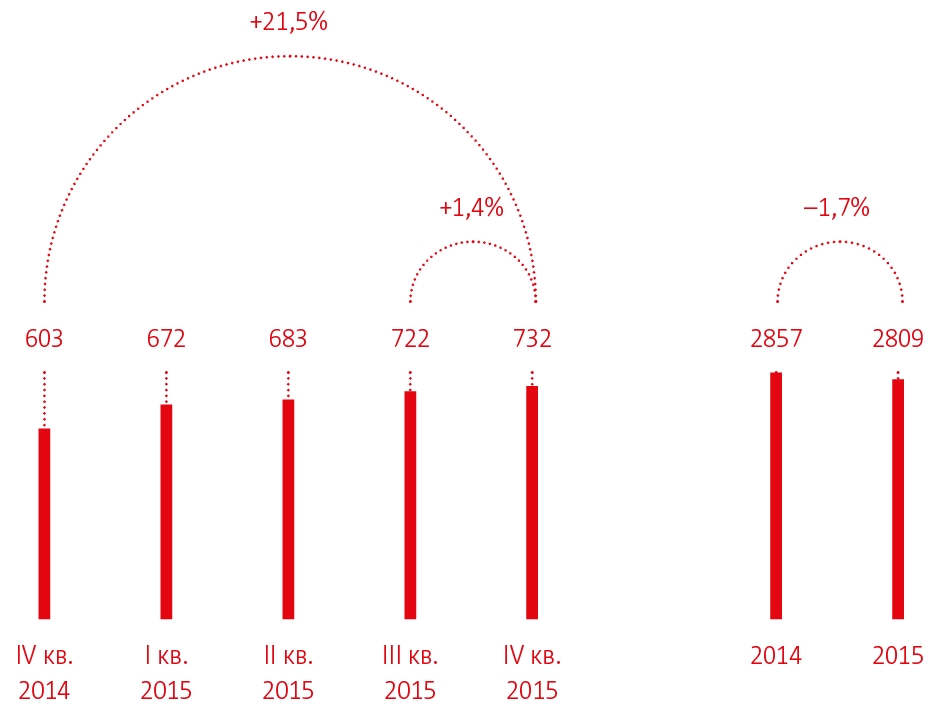

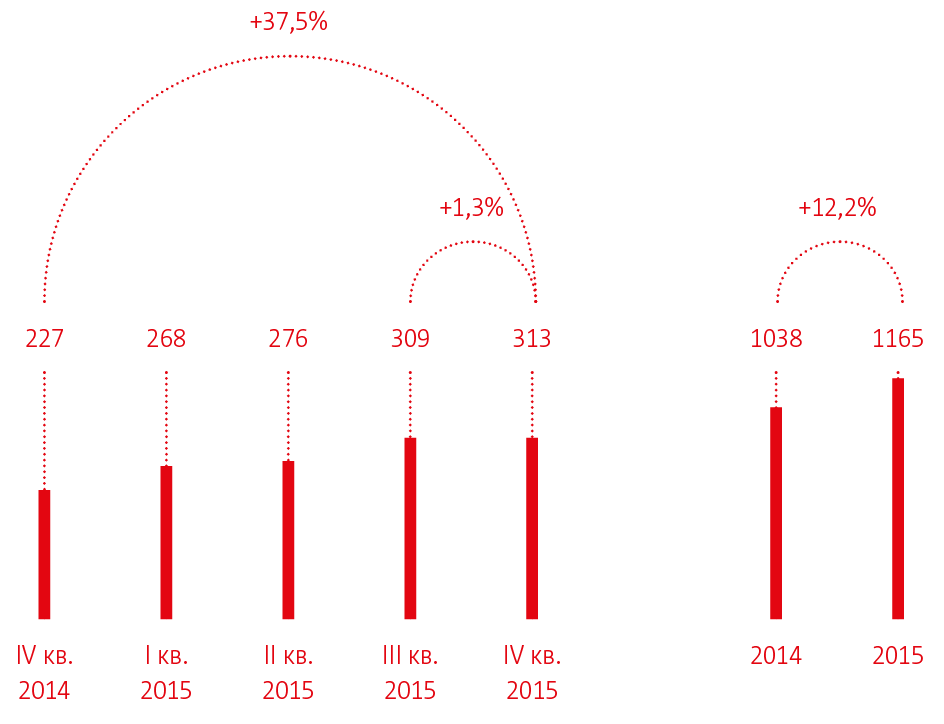

Операционные показатели мобильного бизнеса

Выручка от VAS-услуг (млн гривен)

Выручка от передачи данных (млн гривен)

| IV кв. 2014 |

I кв. 2015 |

II кв. 2015 | III кв. 2015 | IV кв. 2015 | 2014 | 2015 | |

| Абоненты, млн | 20,2 | 20,3 | 20,3 | 20,3 | 20,4 | 20,2 | 20,4 |

| Отток, % | 17,6% | 5,5% | 5,6% | 6,9% | 6,6% | 34,2% | 24,5% |

| ARPU (гривны) | 35 | 43 | 39 | 42 | 39 | 40 | 41 |

| MOU | 480 | 508 | 502 | 500 | 523 | 554 | 508 |

| SAC (гривны) | 69,3 | 69,2 | 86,7 | 76,2 | 83,4 | 57,6 | 79,5 |

| APPM (гривны) | 0,07 | 0,08 | 0,08 | 0,08 | 0,07 | 0,07 | 0,08 |

Рост доходов от дополнительных услуг связи в годовом исчислении в результате внедрения 3G.

Рост доходов от передачи данных в результате быстрого увеличения числа пользователей новых услуг вследствие запуска сетей 3G.

Армения

Финансовые показатели

Выручка (млрд драм)

Скорректированная OIBDA1 (млрд драм)

1 Скорректирована на убыток от обесценивания гудвилла в Армении на 3,5 млрд рублей в IV квартале 2015 года.

«Выручка нашей дочерней компании в Армении снизилась по сравнению с прошлым годом более чем на 8% вследствие негативных макроэкономических факторов, повлиявших на пользование такими услугами, как международные звонки и роуминг».

Член правления — вице-президент по маркетингу Василий Лацанич

Динамика доходов обусловлена существенным сокращением объема местных и международных вызовов, а также звонков в роуминге вследствие неблагоприятных макроэкономических факторов.

На динамику OIBDA оказало влияние снижение выручки от высокодоходных услуг — роуминга и международных голосовых вызовов.

Туркменистан

Финансовые показатели

Выручка (млн манат)

OIBDA (млн манат)

«В Туркменистане выручка увеличилась на 3,9% за год в результате роста пользования услугами связи».

Член правления — вице-президент по маркетингу Василий Лацанич

Снижение доходов в годовом исчислении обусловлено незначительным сокращением количества абонентов, что привело к уменьшению доходов от голосовых услуг связи.

Снижение OIBDA в годовом исчислении вследствие укрепления доллара США, повлиявшего на статьи расходов в иностранной валюте, в том числе на ИТ и обслуживание сетей, а также повышения цен на аренду каналов связи и индексации заработной платы в январе 2015 года.

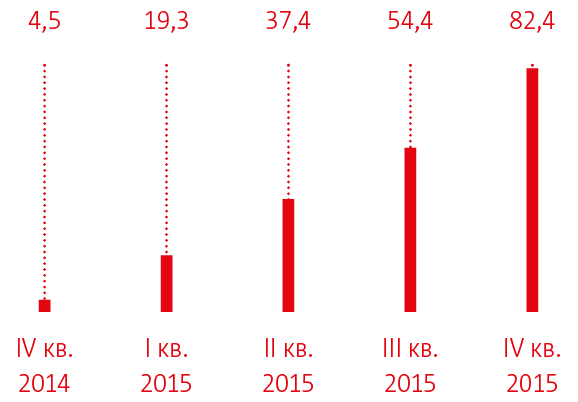

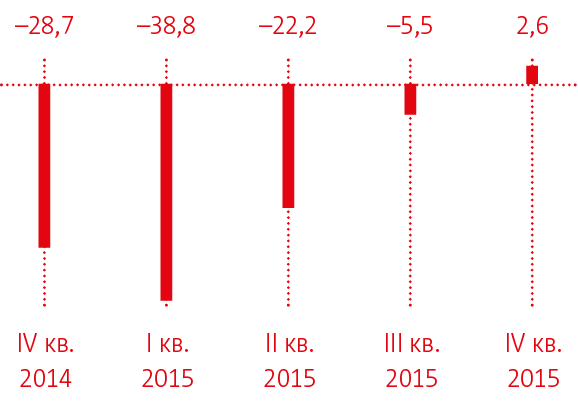

Узбекистан

Финансовые показатели

Выручка (млрд сум)

OIBDA (млрд сум)

Операционные показатели

| IV кв. 2014 | I кв. 2015 | II кв. 2015 | III кв. 2015 | IV кв. 2015 | |

| Абоненты, млн | 0,2 | 0,4 | 0,6 | 0,9 | 1,1 |

| ARPU (сумы) | – | 21 027 | 23 373 | 23 976 | 27 101 |

| MOU (минуты) | – | 356 | 462 | 530 | 527 |

| Отток, % | – | 8,4% | 13,0% | 14,3% | 17,1% |

«В Узбекистане, где в четвертом квартале 2015 года число наших абонентов превысило один миллион, мы видим впечатляющий рост выручки более чем на 51% по сравнению с предыдущим кварталом 2014 года».

Член правления — вице-президент по маркетингу Василий Лацанич

МТС привлекает новых пользователей услуг связи и обеспечивает рост средней выручки на одного пользователя.

Компания впервые обеспечила положительное значение OIBDA в четвертом квартале 2015 года.

24 сентября 2014 года МТС получила 50,01% в российско-узбекском совместном предприятии Universal Mobile Systems LLC (UMS).

Совместное предприятие МТС и государства Узбекистан — компания UMS — получила лицензии на услуги связи 2G, 3G и LTE, частоты, номерную емкость и прочие разрешения, необходимые для начала работы.

МТС начала работу на территории Узбекистана 1 декабря 2014 года.

Компания сосредоточила усилия на привлечении высокодоходных абонентов за счет высокого качества связи и отличного клиентского сервиса.

Беларусь

Финансовые показатели

Выручка (млрд белорусских рублей)

Скорректированная OIBDA1 (млрд белорусских рублей)

1 Скорректировано на величину резерва под денежные средства в неплатежеспособном Дельта Банке в размере 282 млн рублей (69,69 млрд белорусских рублей в I квартале 2015 года).

Рост доходов в годовом исчислении обусловлен:

- увеличением доходов от передачи данных за счет успешной стратегии компании, направленной на увеличение проникновения смартфонов и перевод абонентов на пакетные тарифные планы, а также за счет роста тарифов на услуги передачи данных;

- ростом продаж оборудования вследствие усилий компании по стимулированию продаж смартфонов;

- ростом доходов от передачи сообщений в результате повышения тарифов;

- запуском сервисов на основе сетей LTE.

Рост доходов в квартальном исчислении в результате увеличения продаж абонентского оборудования и аксессуаров.

На динамику маржи OIBDA повлиял рост низкомаржинальных продаж оборудования.

Обзор существенных сделок Группы

Существенные сделки ПАО «МТС»

1. Приобретение 100% акций АО «Энвижн Груп», владельца и разработчика биллинга МТС, одного из крупнейших в России системных интеграторов и поставщиков комплексных ИТ-решений

В декабре 2015 года мы завершили сделку по приобретению АО «Энвижн Груп» и ее дочерних предприятий – владельца и разработчика биллинга МТС, одного из крупнейших в России системных интеграторов и поставщиков комплексных ИТ-решений.

«Приобретение Энвижн Груп входит в долгосрочную стратегию 3Д МТС, направленную на диверсификацию бизнеса и развитие инноваций. Уникальные компетенции Энвижн Груп позволят нам достичь трех основных целей: улучшить обслуживание нашей абонентской базы за счет инвестиций в модернизацию биллинга, получить экономию на ИТ-затратах благодаря интеграции и эффекту масштаба, а также усилить позиции на корпоративном рынке – в ближайшем будущем МТС сможет предложить клиентам комплексные решения в виде полного спектра ИТ-сервисов, телекоммуникационных услуг и услуг системной интеграции», – отметил Президент МТС Андрей Дубовсков. – Мы рассчитываем, что выход на перспективные и комплементарные рынки ИТ-услуг, ИТ-консалтинга и системной интеграции окажет положительное влияние на наш бизнес, так как сегодня в России и в мире объемы рынков ИТ-решений больше, а темпы их роста выше по сравнению с традиционными телеком-рынками B2B-сегмента».

2. Пролонгация соглашения о стратегическом партнерстве между ПАО «МТС» и Vodafone, в рамках которого компании проведут ребрендинг ПрАО «МТС-Украина» (на 100% принадлежит группе МТС). В рамках нового соглашения оператор работает под брендом Vodafone и развивает сети 3G

МТС и Vodafone впервые подписали соглашение о стратегическом партнерстве в 2008 году, которое затем продлевалось. Сотрудничество с Vodafone позволило МТС получить эксклюзивный доступ к лучшим практикам, портфелю продуктов и маркетинговым разработкам Vodafone для массового и корпоративного рынков, а также получить экспертную поддержку Vodafone на этапах выбора, запуска и продвижения маркетинговых инициатив МТС и внедрения новейших технологий. Компании также принимают участие в глобальных программах совместных закупок сетевого и абонентского оборудования, что позволяет повышать операционную эффективность бизнес-процессов и укреплять позиции на рынках присутствия.

«МТС и Vodafone в рамках своего партнерства реализовали ряд стратегических инициатив по развитию сервисов мобильного интернета в странах присутствия. И начало формирования принципиально нового рынка – услуг 3G в Украине – это оптимальное время для расширения нашего сотрудничества, которое позволит эффективно использовать возможности растущего рынка в Украине», – отметил вице-президент МТС по маркетингу Василь Лацанич.

Подконтрольные организации, имеющие для ПАО «МТС» существенное значение по состоянию на 31 декабря 2015 года

| Закрытое акционерное общество «Русская Телефонная Компания» |

Место нахождения: 109147, Россия, г. Москва, ул. Воронцовская, д. 5, стр. 2 Доля ПАО «МТС» в уставном капитале подконтрольной организации, %: 100 Основной вид деятельности: осуществление продаж услуг ПАО «МТС» |

| Приватное акционерное общество «МТС Украина» |

Место нахождения: 01601, Украина, г. Киев, ул. Лейпцигская, д. 15 Доля ПАО «МТС» в уставном капитале подконтрольной организации (косвенное участие через дочерние общества Preludium B.V. и Allegretto Holding S.a.r.l), %: 100 Основной вид деятельности: предоставление услуг сотовой радиотелефонной связи под торговой маркой «Vodafone» на территории Украины |

| Публичное акционерное общество «Московская городская телефонная сеть» |

Место нахождения: 119017, Россия, г. Москва, ул. Большая Ордынка, д. 25, стр. 1 Доля ПАО «МТС» в уставном капитале подконтрольной организации, %: напрямую: 56,01% через подконтрольные организации: 38,59% Доля подконтрольной организации в уставном капитале ПАО «МТС», %: 0,4595 Основной вид деятельности: предоставление услуг фиксированной связи на территории г. Москвы |

Сведения о существенных сделках подконтрольных юридических лиц

В течение 2015 года такие сделки не совершались.

Кредитные рейтинги эмитента МТС

Кредитные агентства Fitch, Moody's и Standard&Poor's присвоили следующие рейтинги долговым обязательствам Компании1:

| Moody’s | Ba1, стабильный |

| Standard&Poor's | BB+, прогноз негативный |

| Fitch | ВB+, стабильный |

Изменения, произошедшие после отчетной даты:

| Moody’s | Ba1, прогноз негативный |

| Standard&Poor's | Отсутствуют |

| Fitch | Отсутствуют |

1 Данные по состоянию на 31 декабря 2015 года.